| Votre activité de ventes en ligne vous confronte à des situations pouvant être très variées entre de la vente à des particuliers, des professionnels, en France, dans l’UE, hors de l’UE, avec un statut d’auto entrepreneur ou pas…bref une multitude d’occasions de renseigner dans vos factures des mentions légales très différentes selon les contextes. Cet article vous dresse l’inventaire des mentions légales les plus souvent rencontrées dans une activité de e-commerce. |

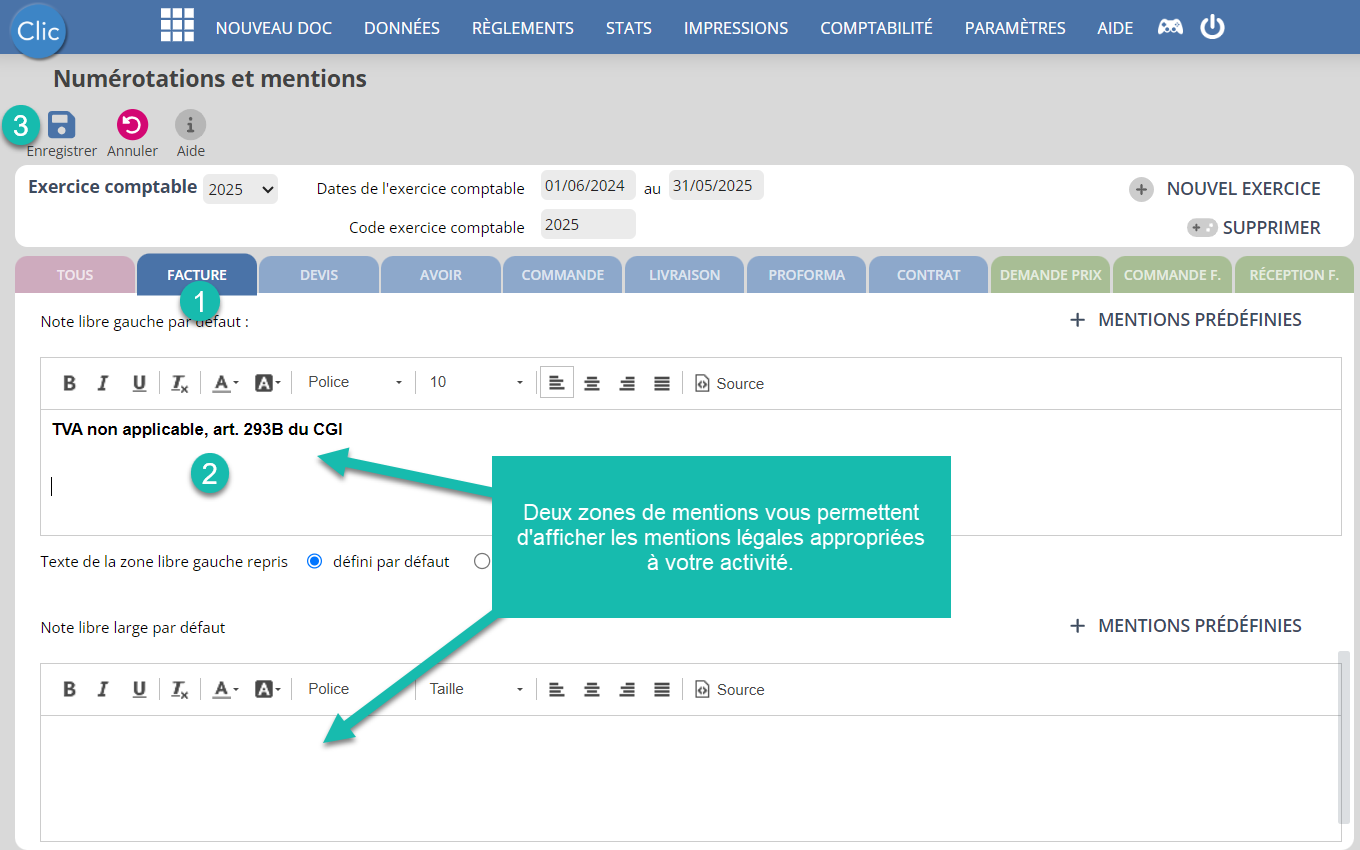

Afin de répondre aux exigences légales, il vous est possible d’apposer des mentions légales systématiquement sur toutes vos factures e-commerce.

Pour cela :

|

|

La mention obligatoire pour justifier l’absence de tva de votre facture est la suivante :

- TVA non applicable, art. 293B du CGI

Dès lors que vous dépassez le seuil de franchise, il faut supprimer cette mention.

Lors que vous vendez en franchise de TVA dans l’UE :

| VENTES DE BIENS | VENTES DE PRESTATIONS DE SERVICE |

| Exonération de TVA, article 262 ter du CGI | Exonération de tva, article 283-2 du CGI |

D’autres mentions doivent obligatoirement être affichées pour les clients professionnels (assujettis) :

- Affichage du n° de tva intracommunautaire du client, cette mention est automatiquement affichée sous l’adresse, si la fiche de votre client est bien renseignée.

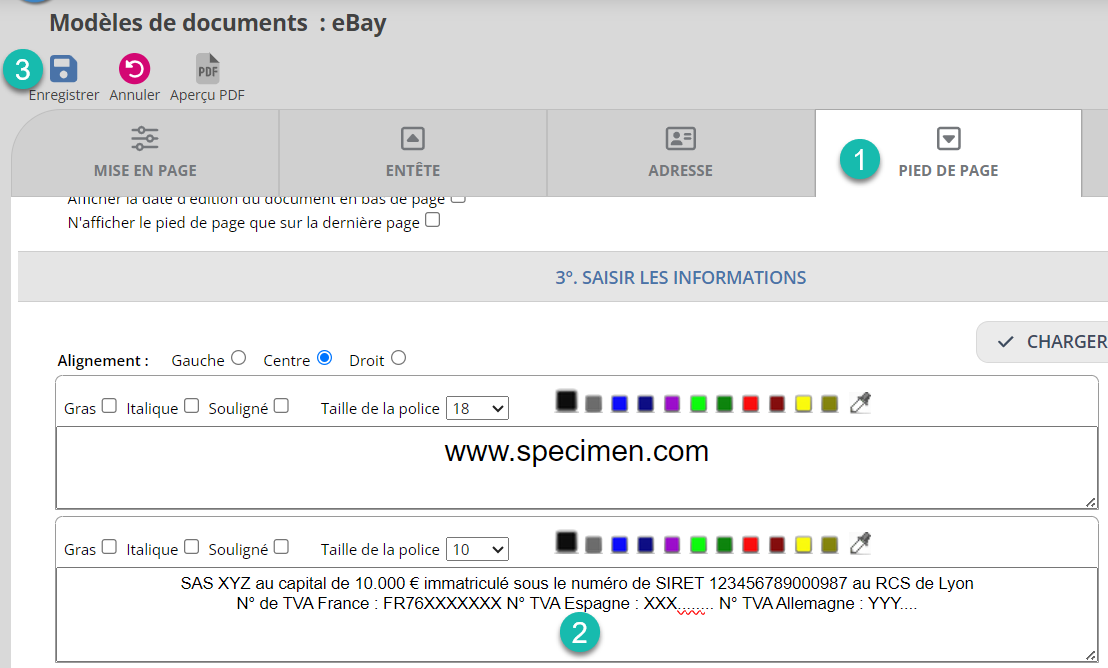

- Affichage de votre n° de TVA en pied de facture ; cette mention se renseigne dans votre modèle de facture (Paramètres/Modèles/Onglet Pied de page)

Lorsque vous vendez à un client hors de l’UE :

| VENTES DE BIENS | VENTES DE PRESTATIONS DE SERVICE |

| Exonération de TVA, article 262-I du CGI | Exonération de TVA, article 259-1 du CGI |

Attention : ne pas confondre les articles 262 ter prévu pour l’exonération de TVA dans l’UE, et l’article 262-1 qui régit l’exonération de TVA pour les vente hors UE.

ClicFacture ne permet pas d’afficher contextuellement la bonne mention, selon si votre client est pro ou particulier, avec une adresse de localisation située en France, dans l’UE ou bien hors de l’UE.

Bien entendu, si votre situation l’exige et que vous basculez dans le fonctionnement de déclaration au guichet OSS, les deux premières lignes pourront être supprimées.

Il est probable que vous stockiez des marchandises sur des plateformes situées dans l’UE, et, pour lesquelles, dans le cas de ventes à des professionnelles, vous soyez obligés d’afficher le n° de TVA local des différentes plateformes.

Nous vous conseillons alors de prévoir de renseigner tous les n° de TVA de chacune de vos plateformes logistiques dans le pied de page de facturation en procédant ainsi :

Dans le menu Paramètres/Modèles, après avoir sélectionné votre modèle de factures :

|  |